Hoe is uw pensioen geregeld?

Welkom bij Pensioenfonds Rail en Openbaar Vervoer! U bouwt vanaf uw indiensttreding verplicht pensioen bij ons op. Dit doet u via uw werkgever. Elke pensioenuitvoerder heeft zijn eigen regeling. In dit Pensioen 1-2-3 leest u wat u wel en niet krijgt in onze pensioenregeling. Dat is belangrijk om te weten, bijvoorbeeld als u van baan verandert. Pensioen 1-2-3 bevat geen persoonlijke informatie over uw pensioen. Die vindt u wel op uw jaarlijkse Uniform Pensioenoverzicht, mijnpensioenoverzicht.nl en Mijn Rail & OV op railov.nl. Hoe wij omgaan met maatschappelijk verantwoord beleggen, leest u in ons beleggingsbeleid. Ons beleggingsbeleid vindt u op onze website.

> Download hier laag 1: Regeling Rail & OV Variant A

> Download hier laag 2: Regeling Rail & OV Variant A

> Download hier laag 1: Regeling Rail & OV Variant C

> Download hier laag 2: Regeling Rail & OV Variant C

> Download hier laag 1: Regeling Rail & OV Variant D

> Download hier laag 2: Regeling Rail & OV Variant D

Versie pensioen 1-2-3: januari 2024

Wat krijgt u in onze pensioenregeling?

Ouderdomspensioen

Gaat u met pensioen? Dan krijgt u ouderdomspensioen. De pensioenrichtleeftijd is 68 jaar, maar u mag ook eerder of later met pensioen.

Meer informatie? Ga naar laag 2Via uw werkgever neemt u deel aan de pensioenregeling van Pensioenfonds Rail & Openbaar Vervoer en bouwt u ouderdomspensioen op over het salaris tot € 137.800. Dat ouderdomspensioen ontvangt u vanaf uw pensioenleeftijd. Uw ouderdomspensioen is een aanvulling op de AOW. De AOW is het pensioen dat u van de overheid ontvangt als u de AOW-leeftijd bereikt.

Hoeveel pensioen u straks ontvangt van Rail & OV is vooral afhankelijk van de hoogte van het salaris dat u heeft verdiend, de inhoud van de pensioenregeling waaraan u deelneemt en het aantal jaren dat u deelneemt. Het ouderdomspensioen wordt vanaf uw pensioendatum maandelijks uitbetaald, zolang u leeft. De hoogte van het ouderdomspensioen staat in Mijn Rail & OV, uw Uniform Pensioenoverzicht (UPO) en op mijnpensioenoverzicht.nl.

De pensioenregeling waaraan u deelneemt is een CDC-regeling. Sociale partners spreken een premie af. Deze premie is normaal gesproken voldoende voor de afgesproken pensioenopbouw. De pensioenopbouw kan jaarlijks worden aangepast. Elk jaar bouwt u pensioen op over een deel van het brutoloon dat u in dat jaar heeft verdiend. U bouwt niet over uw hele brutoloon pensioen op. Uw pensioenuitvoerder houdt namelijk rekening met de AOW, die u van de overheid ontvangt als u de AOW-leeftijd bereikt. Het deel van uw loon waarover u geen pensioen opbouwt, heet ‘franchise’. Over het brutoloon minus de franchise bouwt u jaarlijks ouderdomspensioen op. De franchise in 2024 is € 17.545 (Rail & OV regeling A en C) of € 18.347 (Rail & OV regeling D).

Voorbeeld: iemand verdient € 24.000 per jaar en in dat betreffende jaar is de franchise € 14.000 en het opbouwpercentage 1,5%. In dat jaar wordt 1,5% ouderdomspensioen opgebouwd over de pensioengrondslag van € 10.000 (€ 24.000 - € 14.000). Dat is € 150,- in dat jaar.

Het ouderdomspensioen dat u bij pensionering ontvangt is een optelsom van alle jaren, plus de indexatie (als hier sprake van is).

Meer informatie vindt u hier:

Overige documenten:

Partner- en wezenpensioen

Komt u te overlijden? Dan krijgt uw partner partnerpensioen en krijgen uw kinderen wezenpensioen.

Meer informatie? Ga naar laag 2Naast uw ouderdomspensioen bouwt u ook partnerpensioen en wezenpensioen op. Als u komt te overlijden, heeft uw partner waarschijnlijk recht op een partnerpensioen en uw kinderen krijgen een wezenpensioen.

Als u overlijdt, hebben wij hiervan bericht nodig om het partner- en wezenpensioen uit te kunnen keren. In Nederland informeert de gemeente ons als u bent overleden. Woont u in het buitenland? Dan moet uw partner (en kinderen) ons informeren. Het partnerpensioen is maximaal 70% van het ouderdomspensioen dat u zou krijgen als u tot pensionering bij Rail & OV pensioen zou opbouwen. Bij overlijden na pensionering krijgt uw partner ook maximaal 70% van het opgebouwde ouderdomspensioen. De hoogte van het wezenpensioen is 20% van het partnerpensioen. Elk kind krijgt dit tot hij of zij 21 jaar is.

De hoogte van het partnerpensioen en van het wezenpensioen staat vermeld op uw Uniform Pensioenoverzicht (UPO) en op mijnpensioenoverzicht.nl. Meer informatie vindt u ook op railov.nl.

Als u overlijdt tijdens uw dienstverband, heeft uw partner misschien recht op een wettelijke nabestaandenuitkering van de overheid: de Anw-regeling. Hieraan zijn voorwaarden verbonden. Uw partner moet dan een of meer minderjarige kinderen te verzorgen hebben, of gedeeltelijk arbeidsongeschikt zijn. Meer informatie hierover kunt u vinden op de website van de Sociale Verzekeringsbank (SVB), svb.nl. Heeft uw partner geen recht op een nabestaandenuitkering Anw? Of is deze lager dan € 11.538,51 op jaarbasis? Dan vult Rail & OV dit aan tot € 11.538,51.

Meer informatie vindt u hier:

Arbeidsongeschiktheid

Wordt u arbeidsongeschikt? Dan kunt u recht hebben op een aanvulling op de wettelijke arbeidsongeschiktheidsuitkering (IVA/WGA). Deze aanvulling noemen we arbeidsongeschiktheidspensioen.

Meer informatie? Ga naar laag 2Als u arbeidsongeschikt wordt, kunt u recht hebben op een aanvulling op de wettelijke arbeidsongeschiktheidsuitkering (IVA/WGA). Deze aanvulling noemen we arbeidsongeschiktheidspensioen. Dit pensioen kent twee soorten:

Arbeidsongeschiktheidspensioen tijdens IVA-uitkering

Heeft u recht op een IVA-uitkering? En is uw pensioengevend inkomen vóór ziekte hoger dan de WIA/WAO-loongrens van € 71.628,84 (bedrag 2024)? Dan vult het arbeidsongeschiktheidspensioen uw IVA-uitkering aan tot 75% van dit pensioengevend inkomen boven de WIA/WAO-loongrens van € 71.628,84 (bedrag 2024). Dit pensioen gaat in op de dag waarop de IVA-uitkering ingaat. Het arbeidsongeschiktheidspensioen stopt wanneer uw AOW ingaat of op uw pensioendatum wanneer u eerder met pensioen gaat. Dit pensioen sluit dus aan op uw AOW-leeftijd of eerdere pensioendatum. Stopt uw recht op de IVA-uitkering eerder dan uw AOW-leeftijd of eerdere pensioendatum? Dan stopt uw arbeidsongeschiktheidspensioen ook.

Deelnemers in regeling D (voorheen SPOV) met een eerste ziektedag voor 1 januari 2021 en een WIA-uitkering hebben geen recht op een arbeidsongeschiktheidspensioen.

Arbeidsongeschiktheidspensioen tijdens WGA-uitkering

Heeft u recht op een WGA-uitkering? En is uw pensioengevend inkomen vóór ziekte hoger dan de WIA/WAO-loongrens van € 71.628,84 (bedrag 2024)? Dan vult het arbeidsongeschiktheidspensioen uw WGA-uitkering aan tot een bepaald percentage van dit pensioengevend inkomen boven de WIA/WAO-loongrens van € 71.628,84 (bedrag 2024) Het percentage is afhankelijk van uw arbeidsongeschiktheidsklasse. Het pensioen gaat in op de dag waarop het recht op de WGA-uitkering ingaat. Het arbeidsongeschiktheidspensioen stopt wanneer uw AOW ingaat of op uw pensioendatum wanneer u eerder met pensioen gaat. Dit pensioen sluit dus aan op uw AOW-leeftijd of eerdere pensioendatum. Stopt uw recht op de IVA-uitkering eerder dan uw AOW-leeftijd of eerdere pensioendatum? Dan stopt uw arbeidsongeschiktheidspensioen ook.

Deelnemers in regeling D (voorheen SPOV) met een eerste ziektedag voor 1 januari 2021 en een WIA-uitkering hebben geen recht op een arbeidsongeschiktheidspensioen.

Meer informatie vindt u hier:

Premievrije voortzetting pensioenopbouw bij arbeidsongeschiktheid

Wordt u tijdens uw dienstverband arbeidsongeschikt? Dan gaat uw pensioenopbouw voor het gedeelte dat u arbeidsongeschikt bent door. Uw werkgever betaalt over dat gedeelte geen premie meer.

Meer informatie? Ga naar laag 2Premievrije voortzetting van uw pensioenopbouw bij arbeidsongeschiktheid Als u tijdens uw werk arbeidsongeschikt raakt en u recht heeft op een WIA-uitkering (Werk en Inkomensvoorziening naar Arbeidsvermogen), dan bouwt u nog steeds pensioen op voor het gedeelte dat u arbeidsongeschikt bent. Uw werkgever hoeft daarvoor geen premie meer te betalen, dat doet het pensioenfonds. De premievrije opbouw van uw pensioen door het pensioenfonds stopt als uw WIA-uitkering stopt, of als u uw AOW-leeftijd bereikt. Uit dienst of andere baan tijdens ziekte? Er gelden bij het arbeidsongeschiktheidspensioen en de premievrije pensioenopbouw wel uitzonderingen: - Wanneer uw WIA- of WAO-uitkering langer dan vier weken is gestopt, valt u volledig in de pensioenregeling van uw nieuwe werkgever. Op dat moment vervalt de dekking bij Rail & OV. -Wanneer u kiest voor waardeoverdracht vervalt de dekking bij Rail & OV en heeft u mogelijk ook geen dekking bij uw nieuwe werkgever. Uw pensioenfonds weet niet wat uw gezondheidssituatie is bij ontslag. Daarom is het belangrijk dat u zelf contact met ons opneemt bij ontslag of wijziging van baan tijdens ziekte of arbeidsongeschiktheid. Laat u zich in deze gevallen altijd goed informeren over de gevolgen voor uw pensioen.

Meer informatie vindt u hier:

Pensioenreglement

Wilt u precies weten wat onze pensioenregeling u biedt? Kijk op onze website of vraag het pensioenreglement bij ons op.

PensioenreglementWilt u precies weten wat onze pensioenregeling u biedt? Kijk op onze website of vraag het pensioenreglement bij ons op.

Wat krijgt u in onze pensioenregeling niet?

Wat krijgt u in onze pensioenregeling niet?

U bouwt pensioen op over het salaris tot € 137.800. Er is geen aparte pensioenregeling voor als u meer dan € 137.800 verdient.

Meer informatie? Ga naar laag 2Geen aparte pensioenregeling voor als u meer dan € 137.800 verdient. U bouwt pensioen op over het salaris tot € 137.800. Verdient u meer, dan kunt u bij Rail & OV niet meedoen aan een aparte pensioenregeling. Heeft u een pensioengevend inkomen van meer dan € 137.800 (voltijd inkomen bruto per jaar)? Dan bouwt u geen pensioen op over dit bedrag. Werkt u in deeltijd dan is het bedrag afhankelijk van uw deeltijdpercentage.

Meer informatie vindt u hier:

Hoe bouwt u pensioen op?

Hoe bouwt u pensioen op?

U bouwt op drie manieren pensioen op: A. AOW: dit pensioen krijgt u van de overheid. Op svb.nl leest u meer over de AOW. B. Pensioen bij Rail & OV. U bouwt dit pensioen op via uw werkgever. Hierover gaat dit Pensioen 1-2-3. C. Pensioen dat u zelf regelt. Bijvoorbeeld met een lijfrente of banksparen.

Meer informatie? Ga naar laag 2A. AOW: dit pensioen krijgt u van de overheid.

De AOW is het wettelijke pensioen van de overheid. U bouwt in 50 jaar AOW op. U bouwt alleen AOW op als u in Nederland woont of werkt. Op welke leeftijd u AOW krijgt, hangt af van uw geboortedatum. De AOW-leeftijd stijgt namelijk de komende jaren. Ook de hoogte is niet voor iedereen gelijk. De AOW-bedragen worden ieder jaar aangepast. Informatie over de AOW en uw AOW-leeftijd vindt u op svb.nl. Let op: heeft u niet altijd in Nederland gewoond of gewerkt? Dan kan uw AOW lager uitvallen.

B. Het pensioen dat u via uw werk opbouwt.

Hoeveel pensioen u opbouwt via de regeling van uw werkgever, ziet u op uw Uniform Pensioen Overzicht (UPO). Dit krijgt u ieder jaar van ons. Wilt u een overzicht van de pensioenen die u bij andere werkgevers heeft opgebouwd? Kijk dan op mijnpensioenoverzicht.nl.

C. De pensioenaanvulling waar u zelf voor zorgt.

U kunt zelf een aanvulling regelen op uw AOW en het pensioen dat u opbouwt via uw werkgever. Er zijn verschillende manieren om uw pensioen aan te vullen. Bijvoorbeeld via banksparen of door een verzekering – zoals een lijfrente – af te sluiten of door in uw regeling extra pensioen op te bouwen. U kunt ook vrijwillig extra pensioen opbouwen bij Rail & OV. Of u dat nodig vindt, hangt af van uw financiële en persoonlijke situatie. Een financieel adviseur kan u helpen bij het maken van keuzes. U kunt ook kijken naar de pensioenschijf van vijf op de website van het Nibud.

Meer informatie vindt u hier:

U bouwt pensioen op in een middelloonregeling

Ieder jaar bouwt u een stukje van uw pensioen op. Het pensioen dat u zo opbouwt, is een optelsom van al die stukjes. Dit heet een middelloonregeling.

Meer informatie? Ga naar laag 2Ieder jaar bouwt u pensioen op over een deel van het brutoloon dat u in dat jaar heeft verdiend. U bouwt niet over uw hele brutoloon pensioen op. Rail & OV houdt namelijk rekening met de AOW die u van de overheid ontvangt als u met pensioen gaat. Het deel van uw loon waarover u geen pensioen opbouwt, heet 'franchise'. Over uw brutoloon minus de franchise bouwt u jaarlijks pensioen op. Het totale pensioen dat u zo opbouwt, is de optelsom van al die jaren plus de indexatie (als hier sprake van is). Vanaf uw pensioendatum ontvangt u dit pensioenbedrag elke maand zo lang u leeft. Dit heet een middelloonregeling.

Meer informatie vindt u hier:

Opbouwpercentage

U bouwt jaarlijks een deel van uw uiteindelijke pensioen op. Dat doet u niet over uw hele bruto loon. Over € 17.545 (Regeling A en C) of € 18.347 (Regeling D) bouwt u in 2024 geen pensioen op. Deze ‘franchise’ is ongeveer gelijk aan de AOW-uitkering die u vanaf uw AOW-leeftijd van de overheid ontvangt. Over het bruto loon min de franchise bouwt u jaarlijks pensioen op. We kennen drie varianten, regeling A, C en D, met ieder een eigen opbouw- en premiepercentage. Uw jaarlijkse pensioenopbouw is afhankelijk van de hoogte van de premie en kan variëren.

Meer informatie? Ga naar laag 2Uw ouderdomspensioen is een aanvulling op de AOW. Omdat de AOW al in een deel van uw pensioen voorziet, bouwt u niet over uw hele salaris pensioen op. Het gedeelte van uw salaris dat we niet meetellen heet ‘franchise’. Over het brutoloon minus de franchise bouwt u jaarlijks ouderdomspensioen op. In 2024 is de franchise € 17.545 (Regeling A en C) of € 18.347 (Regeling D).

Voorbeeld: iemand verdient € 24.000 per jaar en in dat betreffende jaar is de franchise € 14.000 en het opbouwpercentage 1,5%. In dat jaar wordt 1,5% ouderdomspensioen opgebouwd over de pensioengrondslag van € 10.000 (€ 24.000 - € 14.000). Dat is € 150,- in dat jaar.

Het ouderdomspensioen dat u bij pensionering ontvangt is een optelsom van alle jaren, plus de indexatie (als hier sprake van is).

Meer informatie vindt u hier:

U en uw werkgever betalen beiden voor uw pensioen

U betaalt elke maand premie voor uw pensioen. Uw werkgever doet dat ook. Bij Rail & OV is de premie 26,8% over de pensioengrondslag in Regeling A, is de premie 25% over de pensioengrondslag in Regeling C en is de premie 29,5% over de pensioengrondslag in Regeling D. Vraag bij uw werkgever na hoeveel u betaalt en hoeveel uw werkgever betaalt. De premie die u zelf betaalt, vindt u op uw loonstrook.

Meer informatie? Ga naar laag 2De door sociale partners vastgestelde vaste premie in Regeling A is 26,8%, in Regeling C 25% en in Regeling D 29,5% van de pensioengrondslag. De premie bestaat uit twee onderdelen. Het ene deel neemt uw werkgever voor zijn rekening. Het andere deel houdt de werkgever in op uw salaris. Wie welk deel betaalt is afgesproken in uw arbeidsvoorwaarden. Uw werkgever betaalt de pensioenpremie aan Rail & OV. Uw deel van de pensioenpremie houdt uw werkgever maandelijks in op uw brutoloon. Het exacte bedrag staat op uw loonstrook.

Meer informatie vindt u hier:

Welke variant geldt voor u? Regeling A, C of D?

Er zijn 3 varianten in onze pensioenregeling.

De verschillen hebben betrekking op het opbouwpercentage en de pensioenpremie.

Regeling A, C en D

Regeling A

De premie is 26,8% over de pensioengrondslag.

Het opbouwpercentage van het ouderdomspensioen is 1,875%.

De opbouw van het nabestaandenpensioen is 70% van het ouderdomspensioen.

De opbouw van het wezenpensioen is 20% van het nabestaandenpensioen.

Regeling C

De premie is 25% over de pensioengrondslag.

Het opbouwpercentage van het ouderdomspensioen is 1,749%.

De opbouw van het nabestaandenpensioen is 70% van het ouderdomspensioen.

De opbouw van het wezenpensioen is 20% van het nabestaandenpensioen.

Regeling D

De premie is 29,5% over de pensioengrondslag.

Het opbouwpercentage van het ouderdomspensioen is 1,875%.

De opbouw van het nabestaandenpensioen is 70% van het ouderdomspensioen.

De opbouw van het wezenpensioen is 20% van het nabestaandenpensioen.

Uw werkgever bepaalt welke variant voor u van toepassing is.

Welke keuzes heeft u zelf?

Waardeoverdracht

Verandert u van baan? U kunt uw eerder opgebouwde pensioen meenemen naar uw nieuwe pensioenuitvoerder.

Meer informatie? Ga naar laag 2Waardeoverdracht

Verandert u van baan? De hoogte van uw opgebouwd pensioen bepaalt wat er met uw pensioen gebeurt.

Is uw opgebouwd pensioen hoger dan € 592,51 per jaar dan beslist u zelf of u uw pensioen meeneemt. Dit kan bijvoorbeeld gunstig zijn als uw nieuwe werkgever een betere pensioenregeling heeft. Of misschien wilt u alle pensioenen bij één uitvoerder hebben. Laat uw nieuwe pensioenuitvoerder dan weten dat u uw pensioen wilt meenemen. Het meenemen van uw pensioen regelt u bij uw nieuwe pensioenuitvoerder.

Wilt u uw pensioen niet meenemen? Dan blijft uw pensioen bij Rail & OV staan. Wilt u hulp bij het maken van uw keuze? Wij helpen u graag.

Is uw opgebouwd pensioen minder dan € 592,51 per jaar en hoger dan € 2,- per jaar dan zorgen wij er automatisch voor dat uw pensioen meegaat naar uw nieuwe pensioenuitvoerder. Rail & OV checkt daarom periodiek bij mijnpensioenoverzicht.nl of u pensioen opbouwt bij een nieuwe pensioenuitvoerder.

Als er geen nieuwe pensioenuitvoerder bij ons bekend wordt, dragen wij uw pensioen niet over maar hebben wij op grond van de Pensioenwet onder voorwaarden de mogelijkheid om uw pensioen af te kopen. In de Pensioenwet staat onder andere dat we minimaal vijf maal een poging hebben gedaan om uw pensioen automatisch over te dragen en tenminste vijf jaar zijn verstreken.

Stopte uw pensioenopbouw na 1 januari 2018 en is uw opgebouwd pensioen lager dan € 2,- per jaar, dan krijgt u dat pensioen niet. Dat is wettelijk zo bepaald.

Waardeoverdracht tijdens ziekte

Bent u tijdens ziekte van baan gewisseld? Laat u zich dan goed informeren over de gevolgen van waardeoverdracht voor uw pensioen bij uw vorige pensioenuitvoerder. U heeft in deze situatie mogelijk pensioenrechten die doorlopen bij uw vorige pensioenuitvoerder. Waardeoverdracht kan dan nadelig zijn.

Meer informatie vindt u hier:

Pensioen vervroegen of uitstellen

Wilt u eerder of later met pensioen gaan? Dit moet u op zijn laatst één maand voor de gewenste ingangsdatum aanvragen. Bespreek dit met uw werkgever.

Meer informatie? Ga naar laag 2Pensioen vervroegen of uitstellen

In plaats van met pensioen te gaan op 68 jaar kunt u ervoor kiezen om langer door te werken. Als u dat wilt, kan het uitbetalen van het ouderdomspensioen worden uitgesteld totdat u echt met pensioen gaat. Als u later met pensioen gaat, wordt uw opgebouwde ouderdomspensioen verhoogd. Kijk voor meer informatie over de verhoging van uw opgebouwde pensioen in Mijn Rail & OV. Kijk voor de voorwaarden voor het uitstellen van pensioen in het pensioenreglement.

U kunt er ook voor kiezen om uw pensioen (gedeeltelijk) eerder in te laten gaan dan 68 jaar. Dat betekent wel dat uw ouderdomspensioen lager wordt. Eerder met pensioen gaan heeft dus financiële gevolgen. De pensioenopbouw stopt eerder en het ouderdomspensioen wordt verlaagd. U moet er ook rekening mee houden dat de AOW wellicht later ingaat dan uw vervroegde ouderdomspensioen. Kijk op svb.nl om te zien wanneer uw AOW ingaat.

Meer informatie vindt u hier:

Ouderdomspensioen ruilen voor partnerpensioen

Wilt u een deel van uw ouderdomspensioen omruilen voor partnerpensioen voor uw partner? Dat kan op het moment van pensioneren of bij einde dienstverband.

Meer informatie? Ga naar laag 2Als u met pensioen gaat of eerder uw werkgever verlaat, en er is geen of te weinig partnerpensioen voor uw partner wanneer u overlijdt, dan kunt u een deel van uw ouderdomspensioen ruilen voor partnerpensioen. U krijgt dan een lager ouderdomspensioen. Maar uw partner krijgt dan wel een hoger pensioen van Rail & OV als u komt te overlijden.

Let op: dit is een eenmalige keuze! Als u eenmaal gekozen heeft om wel of niet te ruilen kan het niet meer ongedaan worden gemaakt. Meer informatie over het ruilen van pensioen is te vinden in het pensioenreglement. Zie ook onze website voor de bedragen van het pensioen na het ruilen.

Meer informatie vindt u hier:

Partnerpensioen ruilen voor ouderdomspensioen

Wilt u het partnerpensioen (voor uw partner), of een deel daarvan, omruilen voor ouderdomspensioen voor uzelf? Dat kan op het moment van pensioneren.

Meer informatie? Ga naar laag 2Naast ouderdomspensioen bouwt u ook partnerpensioen op. Er kunnen redenen zijn waarom u het partnerpensioen wilt ruilen voor een hoger ouderdomspensioen. Misschien heeft uw partner zelf een goed pensioen. Heeft u geen partner (meer), dan wordt het partnerpensioen automatisch omgezet naar een hoger ouderdomspensioen bij pensioneren. Let op: dit is een eenmalige keuze! Als u eenmaal gekozen heeft om wel of niet te ruilen kan het niet meer ongedaan worden gemaakt. Meer informatie over het ruilen van pensioen is te vinden in het pensioenreglement. Zie ook onze website voor de bedragen van het pensioen na het ruilen.

Let op: dit is een eenmalige keuze! Als u eenmaal gekozen heeft om wel of niet te ruilen kan het niet meer ongedaan worden gemaakt. Meer informatie over het ruilen van pensioen is te vinden in het pensioenreglement. Zie ook onze website voor de bedragen van het pensioen na het ruilen.

Meer informatie vindt u hier:

Beginnen met een hoger pensioen

Wilt u beginnen met een hoger pensioen? Dat kan op het moment dat uw pensioen ingaat.

Meer informatie? Ga naar laag 2U kunt voordat u met pensioen gaat de keuze maken om eerst een paar jaar een hoger ouderdomspensioen te ontvangen, en daarna een lager ouderdomspensioen. Vanaf dat tweede moment is uw ouderdomspensioen lager dan op uw Uniform Pensioenoverzicht (UPO) staat. Let op: dit is een eenmalige keuze! Als u hier eenmaal voor gekozen heeft kan het niet meer ongedaan worden gemaakt.

Let op: dit is een eenmalige keuze! Als u hier eenmaal voor gekozen heeft kan het niet meer ongedaan worden gemaakt.

Meer informatie vindt u hier:

Pensioenregelingen vergelijken

Wilt u uw pensioenregeling vergelijken? Gebruik dan de Pensioenvergelijker.

Meer informatie? Ga naar laag 2U vindt de Pensioenvergelijker op railov.nl.

Meer informatie vindt u hier:

Extra pensioen opbouwen

Wilt u een hoger pensioen? Er is een mogelijkheid om zelf pensioen in te kopen.

Meer informatie? Ga naar laag 2Wilt u bij Pensioenfonds Rail & Openbaar Vervoer opbouwen tot het fiscaal maximum? Of heeft u bij een vorige werkgever minder pensioen opgebouwd? Dan is het vaak mogelijk om zelf nog extra pensioen in te kopen binnen de pensioenregeling.

Meer informatie vindt u hier:

Hoe zeker is uw pensioen?

Welke risico’s zijn er?

De hoogte van uw pensioen staat niet vast. Het is mogelijk dat wij uw pensioen niet met de prijzen mee kunnen laten groeien. Rail & OV heeft namelijk te maken met onder meer de volgende risico’s: Mensen worden gemiddeld steeds ouder. We moeten het pensioen daardoor langer uitbetalen. Een lage rente maakt pensioen duurder. Rail & OV heeft daardoor meer geld nodig om hetzelfde pensioen te kunnen uitbetalen. De resultaten van onze beleggingen kunnen tegenvallen. Bezoek onze website voor meer informatie over onze financiële situatie en de beleidsdekkingsgraad, die gevolgen kunnen hebben voor uw pensioen.

Meer informatie? Ga naar laag 2De opbouw en uitbetaling van pensioen gaan over een heel lange periode. Vanaf de start van de opbouw tot de laatste pensioenuitbetaling kan wel eens 80 jaar zitten. In zo’n periode verandert de wereld waardoor er risico’s kunnen ontstaan die uw pensioen bedreigen. De risico’s leiden mogelijk tot een tekort.

Rail & OV probeert voorbereid te zijn op de risico’s die uw pensioen kunnen bedreigen. In het verleden is dat niet altijd goed gegaan. Bijvoorbeeld door de snelle stijging van de levensverwachting. Die stijging is namelijk groter dan de stijging waarmee we rekening hebben gehouden. Als deelnemers gemiddeld ouder worden, moet hun pensioen langer worden uitbetaald. Het pensioenfonds moet dan meer geld hebben dan waar eerst op werd gerekend.

De rente beïnvloedt de waarde van pensioenen. Pensioenuitvoerders maken van tevoren een inschatting van het geld dat ze nodig hebben om de pensioenen te kunnen uitbetalen. Hoe lager de rente is, hoe meer geld Rail & OV ‘in kas’ moet hebben om later alle pensioenen te kunnen uitbetalen. Als de rente langdurig laag blijft, maakt dat de pensioenen dus duurder.

Ook de beleggingsresultaten kunnen tegenvallen. Daarom zorgt Rail & OV ervoor dat de beleggingen gespreid worden over meerdere beleggingssoorten. Winst op een belegging kan verlies op een andere belegging goedmaken. Een pensioenuitvoerder kan beleggingsrisico’s ook afdekken. Daar zijn wel kosten aan verbonden.

Er zijn nog meer risico’s waar Rail & OV rekening mee moet houden om uw pensioen zo goed mogelijk te beschermen. Rail & OV moet die risico’s dus letterlijk ‘managen’. Meer informatie over het risicomanagement van Rail & OV vindt u op onze website.

Vanaf 2015 moeten pensioenuitvoerders bij beleidsbeslissingen gebruikmaken van de zogenoemde beleidsdekkingsgraad. De beleidsdekkingsgraad van het pensioenfonds is onder meer van belang bij besluiten van het bestuur die gaan over de hoogte van de premie en het verlenen van indexatie. Ook is de beleidsdekkingsgraad een belangrijke graadmeter in het geval dat de pensioen worden verlaagd. Als de beleidsdekkingsgraad van het pensioenfonds lager is dan 100% dan mag het pensioenfonds niet meewerken aan individuele waardeoverdrachten. De beleidsdekkingsgraad is een gemiddelde over twaalf maanden. Op railov.nl vindt u meer informatie over onze financiële situatie en de beleidsdekkingsgraad.

Meer informatie vindt u hier:

Waardevast pensioen

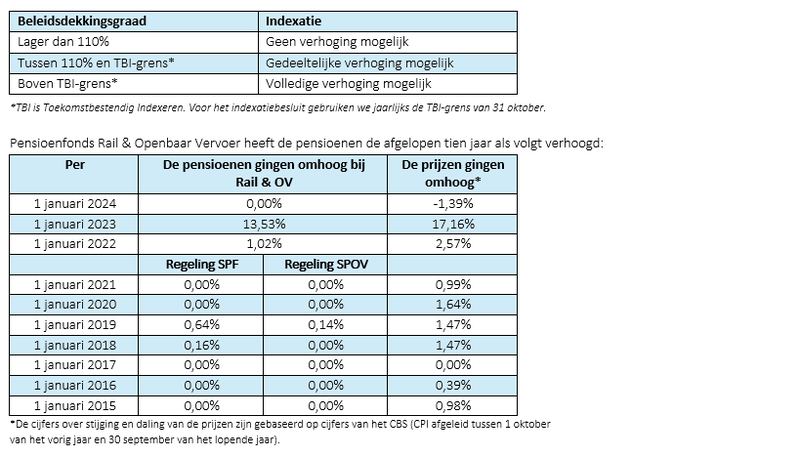

Het bestuur probeert uw pensioen elk jaar mee te laten groeien met de stijging van de prijzen. Dit heet indexatie. Dit kan alleen als de financiële situatie van het pensioenfonds goed genoeg is. Het Pensioenfonds Rail & Openbaar Vervoer heeft de pensioenen de afgelopen jaren als volgt verhoogd:

Meer informatie? Ga naar laag 2Normaal gesproken wordt geld elk jaar iets minder waard. U kunt met hetzelfde bedrag dit jaar iets minder kopen dan vorig jaar. Dat heet ‘inflatie”. Vanwege de inflatie probeert Rail & OV uw opgebouwd pensioen jaarlijks te indexeren. Dat wil zeggen dat het opgebouwde pensioen jaarlijks meegroeit met de algemene prijsstijging. Wij noemen dit een waardevast pensioen. Het lukt niet altijd om de pensioenen mee te laten groeien met de stijging van de prijzen. Als het financieel tegenzit, kan het zo zijn dat Rail & OV niet of niet volledig kan indexeren. Dat betekent dan dat uw pensioen minder waard wordt. Als het daarna financieel meezit kan het pensioen mogelijk extra worden geïndexeerd om koopkracht te herstellen.

Wat zijn de regels voor indexatie?

Het bestuur streeft ernaar om uw pensioen door indexatie waardevast te houden. Dat wil zeggen dat uw pensioen jaarlijks meegroeit met de algemene prijsstijging, zoals die door het CBS (Centraal Bureau voor de Statistiek) wordt vastgesteld (CPI afgeleid tussen 1 oktober van het vorig jaar en 30 september van het lopende jaar). Is er geen prijsstijging of dalen de prijzen, dan blijft uw pensioen hetzelfde. Het bestuur besluit ieder jaar of en hoeveel uw pensioen wordt verhoogd. Of een verhoging plaats kan vinden is onder andere afhankelijk van de financiële positie van het fonds. Een verhoging is alleen mogelijk als we de toegekende indexatie jaar na jaar kunnen blijven toekennen.

Verder hanteert het bestuur voor een besluit over de feitelijke toekenning onderstaande beleidsstaffel als leidraad:

Eerder verleende indexaties geven geen recht op indexatie in de toekomst.

Verlaging in de afgelopen jaren

In de afgelopen jaren is uw pensioen niet verlaagd.

Kijk eens naar de beleidsdekkingsgraad van ons fonds

Als de financiële positie van het fonds onvoldoende is, kunnen we uw pensioen niet verhogen. In het slechtste geval moeten we uw pensioen zelfs verlagen. U mist dan een deel van uw pensioen. In financieel betere tijden kan dit gerepareerd worden. We noemen dit extra indexatieruimte. De beleidsdekkingsgraad bepaalt of we de pensioenen kunnen verhogen (indexatie), moeten verlagen of kunnen repareren. Wilt u hier meer informatie over deze onderwerpen? Kijk dan op railov.nl/dekkingsgraad.

Meer informatie vindt u hier:

Als er een tekort is

Als we een tekort hebben, geldt voor ons een herstelplan met de volgende maatregelen: - Uw pensioen groeit niet (volledig) mee met de stijging van de prijzen. - In het uiterste geval verlagen wij uw pensioen.

Meer informatie? Ga naar laag 2Het kan gebeuren dat Rail & OV ondanks alle voorzorgen toch geld tekort komt om op de lange termijn alle pensioenen te kunnen uitbetalen. Dan moet er iets gebeuren. Rail & OV heeft de taak zo zorgvuldig mogelijk af te wegen wat de beste oplossing is: niet indexeren of de pensioenopbouw verlagen. Het bestuur kan ook kiezen voor een combinatie van maatregelen of nog andere keuzes maken. In het uiterste geval kan Rail & OV besluiten uw opgebouwde pensioen of de pensioenuitkering te verlagen.

Meer informatie vindt u hier:

Welke kosten maken wij?

Welke kosten maken wij?

Rail & OV maakt de volgende kosten om de pensioenregeling uit te voeren: - Kosten voor de administratie. - Kosten om het vermogen te beheren.

Meer informatie? Ga naar laag 2Rail & OV maakt verschillende kosten om de pensioenregeling uit te voeren. Denk bijvoorbeeld aan kosten voor de administratie. Daar vallen de kosten voor de uitbetaling van de pensioenen en de incasso van de premies onder. Ook maken wij kosten voor de communicatie, bijvoorbeeld voor het maken en verzenden van dit Pensioen 1-2-3 en het Uniform Pensioenoverzicht.

Daarnaast zijn er de kosten om het vermogen te beheren. Beleggen van het vermogen kost geld. Wij betalen bijvoorbeeld de partijen waaraan wij vragen om het vermogen te beleggen. Ook maken wij transactiekosten. Dit zijn bijvoorbeeld de kosten die de beurs in rekening brengt bij de aankoop of verkoop van aandelen of obligaties.

Op railov.nl en in het jaarverslag vindt u een overzicht van de kosten die wij maken.

Meer informatie vindt u hier:

Hoe beleggen wij uw pensioen?

Hoe beleggen wij uw pensioen?

We beleggen uw pensioenvermogen voor een goed en betaalbaar pensioen. Met onze beleggingen willen we bijdragen aan een duurzame toekomst voor huidige en toekomstige generaties. Kijk voor meer beleggingsinformatie in het algemeen op railov.nl/beleggen. Wilt u meer weten over hoe wij omgaan met maatschappelijk verantwoord beleggen (MVB)? Kijkt u dan op railov.nl/mvb.

Meer informatie? Ga naar laag 2

Beleggen voor uw pensioen

We hebben de verplichting om maandelijks een pensioen uit te keren aan de huidige en toekomstige gepensioneerden. Dit kunnen we alleen doen als het vermogen een goed rendement oplevert. De rente op een spaarrekening levert niet voldoende rendement op om de pensioenregeling betaalbaar te houden én de pensioenen te kunnen indexeren. We beleggen uw pensioenvermogen op een verstandige wijze, omdat dit naar verwachting op de lange termijn meer rendement oplevert.

Pensioenfonds Rail & Openbaar Vervoer draagt bij aan een duurzame toekomst voor huidige en toekomstige generaties. We onderschrijven onze maatschappelijke verantwoordelijkheid ten aanzien van onze deelnemers en andere belanghebbenden. We gebruiken onze invloed als middelgroot Nederlands pensioenfonds verankerd in de mobiliteitssector én als duurzame belegger.

Rail & OV ziet het als prioriteit om ervoor te zorgen dat u kan genieten van een goed pensioen in een leefbare wereld.

Kijk voor meer beleggingsinformatie in het algemeen op railov.nl/beleggen. Wilt u meer weten over hoe wij omgaan met maatschappelijk verantwoord beleggen (MVB)? Kijkt u dan op railov.nl/mvb. Hier vindt u de volgende informatie:

- Ons MVB-beleid;

- De instrumenten die wij gebruiken om het beleid uit te voeren;

- Welke MVB-thema’s wij prioriteit geven; en

- De verplichte duurzaamheidsinformatie bij aanvang van uw pensioenregeling.

Meer informatie vindt u hier:

Wanneer moet u in actie komen?

Als u van baan verandert

Als u van baan verandert. U kunt uw eerder opgebouwde pensioen meenemen naar uw nieuwe pensioenuitvoerder.

Meer informatie? Ga naar laag 2Verandert u van baan? De hoogte van uw opgebouwd pensioen bepaalt wat er met uw pensioen gebeurt.

Is uw opgebouwd pensioen hoger dan € 592,51 per jaar dan beslist u zelf of u uw pensioen meeneemt. Dit kan bijvoorbeeld gunstig zijn als uw nieuwe werkgever een betere pensioenregeling heeft. Of misschien wilt u alle pensioenen bij één uitvoerder hebben. Laat uw nieuwe pensioenuitvoerder dan weten dat u uw pensioen wilt meenemen. Het meenemen van uw pensioen regelt u bij uw nieuwe pensioenuitvoerder.

Wilt u uw pensioen niet meenemen? Dan blijft uw pensioen bij Rail & OV staan. Wilt u hulp bij het maken van uw keuze? Wij helpen u graag.

Is uw opgebouwd pensioen minder dan € 592,51 per jaar en hoger dan € 2,- per jaar dan zorgen wij er automatisch voor dat uw pensioen meegaat naar uw nieuwe pensioenuitvoerder. Rail & OV checkt daarom periodiek bij mijnpensioenoverzicht.nl of u pensioen opbouwt bij een nieuwe pensioenuitvoerder.

Als er geen nieuwe pensioenuitvoerder bij ons bekend wordt, dragen wij uw pensioen niet over maar hebben wij op grond van de Pensioenwet onder voorwaarden de mogelijkheid om uw pensioen af te kopen. In de Pensioenwet staat onder andere dat we minimaal vijf maal een poging hebben gedaan om uw pensioen automatisch over te dragen en tenminste vijf jaar zijn verstreken.

Stopte uw pensioenopbouw na 1 januari 2018 en is uw opgebouwd pensioen lager dan € 2,- per jaar, dan krijgt u dat pensioen niet. Dat is wettelijk zo bepaald.

Waardeoverdracht tijdens ziekte

Bent u tijdens ziekte van baan gewisseld? Laat u zich dan goed informeren over de gevolgen van waardeoverdracht voor uw pensioen bij uw vorige pensioenuitvoerder. U heeft in deze situatie mogelijk pensioenrechten die doorlopen bij uw vorige pensioenuitvoerder. Waardeoverdracht kan dan nadelig zijn.

Meer informatie vindt u hier:

Als u arbeidsongeschikt wordt

Als u arbeidsongeschikt wordt.

Meer informatie? Ga naar laag 2Heeft u recht heeft op een IVA- of WGA-uitkering? Dan heeft u recht op voortzetting van uw pensioenopbouw zonder dat u daar zelf nog premie voor betaalt. Deze premievrije pensioenopbouw is afhankelijk van de mate van uw arbeidsongeschiktheid. Het is belangrijk dat u de gevolgen van uw arbeidsongeschiktheid voor uw pensioen in kaart brengt. U krijgt van het Uitvoeringsinstituut Werknemersverzekeringen (UWV) een brief als u arbeidsongeschikt wordt. Daarin staat onder andere of u recht heeft op een WIA uitkering en hoeveel uitkering u ontvangt. Stuur een kopie van de brief naar ons toe. Het liefst zo snel mogelijk, maar in ieder geval binnen 30 dagen nadat u de brief heeft ontvangen. Verandert of stopt uw uitkering daarna? Dan hoeft u dit niet zelf aan ons door te geven. Wij krijgen dit door van het UWV.

Meer informatie vindt u hier:

Als u gaat samenwonen, trouwen of een geregistreerd partnerschap aangaat

Als u gaat samenwonen, trouwen of een geregistreerd partnerschap aangaat.

Meer informatie? Ga naar laag 2Trouwen of een geregistreerd partnerschap aangaan is voor uw pensioenregeling hetzelfde. U moet dan goed kijken of uw partner bij uw overlijden recht heeft op partnerpensioen. Vindt u dat het partnerpensioen niet goed genoeg geregeld is, zorg dan dat u iets extra’s regelt. Let op: als u ongehuwd samenwoont, heeft uw partner niet automatisch recht op partnerpensioen bij uw overlijden. Uw partner moet aan bepaalde voorwaarden voldoen om recht te hebben op het partnerpensioen. Zoals een notarieel samenlevingscontract en tijdige erkenning door het pensioenfonds. Een kopie van het notarieel samenlevingscontract moet worden opgestuurd naar Rail & OV. Meer informatie hierover leest u op railov.nl.

Meer informatie vindt u hier:

Als u gaat scheiden of het samenwonen of geregistreerd partnerschap stopt.

Als u gaat scheiden of het samenwonen of geregistreerd partnerschap stopt.

Meer informatie? Ga naar laag 2Uw ex-partner heeft recht op de helft van het ouderdomspensioen dat u opbouwde tijdens het huwelijk of de periode van het geregistreerd partnerschap. U kunt met uw ex-partner afwijkende afspraken maken. Deze afspraken moeten worden vastgelegd in het scheidingsconvenant. Om ervoor te zorgen dat de ex-partner een deel van het ouderdomspensioen ontvangt, moet de pensioenuitvoerder op de hoogte worden gesteld van de scheiding en de (afwijkende) afspraken. De aanvraag tot verdeling kan binnen twee jaar na echtscheiding door u óf uw ex-partner aangevraagd worden. Ondertekent u beiden de aanvraag tot verdeling? Dan kan de verdeling tot vijf jaar na echtscheiding aangevraagd worden. Na vijf jaar werken wij niet meer mee aan verdeling van het pensioen. Benieuwd naar uw totale pensioen? Kijk op mijnpensioenoverzicht.nl.

Let op: het recht op een deel van het ouderdomspensioen geldt niet voor ongehuwd samenwonenden. Ongehuwd samenwonenden moeten zelf afspraken maken over de verdeling van het pensioen. Uw ex-partner heeft ook recht op het partnerpensioen dat u opbouwde tot de datum van echtscheiding of einde geregistreerd partnerschap. Voor het recht op het partnerpensioen hoeft u niets te doen. Tenzij uw ex-partner afstand doet van het recht, dan moet u het pensioenfonds wel informeren.

Let op: ook ongehuwd samenwonenden kunnen recht hebben op het partnerpensioen. Kijk voor meer informatie op railov.nl.

Meer informatie vindt u hier:

Als u verhuist naar het buitenland

Als u verhuist naar het buitenland.

Meer informatie? Ga naar laag 2Meld dit aan uw pensioenuitvoerder en bespreek wat de gevolgen zijn voor uw pensioen. Informatie over de gevolgen voor de AOW vraagt u aan bij de Sociale Verzekeringsbank. Of kijk op svb.nl. Let op: ook als u binnen het buitenland verhuist, moet u Rail & OV daarover informeren.

Meer informatie vindt u hier:

Als u minder gaat werken/verdienen

Als u minder gaat werken/verdienen.

Meer informatie? Ga naar laag 2Als u minder gaat werken of verdienen. Het is belangrijk dat u de gevolgen van het minder werken of verdienen voor uw ouderdomspensioen en voor het partner- en wezenpensioen in kaart brengt. U hoeft ons niet zelf te informeren dat u minder gaat weken of verdienen. Uw werkgever meldt dit aan ons.

Meer informatie vindt u hier:

Als u werkloos wordt

Als u werkloos wordt.

Meer informatie? Ga naar laag 2Als u werkloos wordt, stopt de pensioenopbouw. Het is belangrijk dat u de gevolgen van uw werkloosheid voor uw ouderdomspensioen en voor het partner- en wezenpensioen in kaart brengt. U hoeft ons niet zelf te informeren over uw werkloosheid. Uw werkgever meldt u uit dienst.

Meer informatie vindt u hier:

Als u verlof opneemt

Als u tussentijds verlof opneemt, bijvoorbeeld ouderschapsverlof

Meer informatie? Ga naar laag 2Als u tussentijds verlof opneemt, bijvoorbeeld ouderschapsverlof of zwangerschapsverlof. Brengt u in kaart of de gevolgen van verlof opnemen effect heeft op uw ouderdoms-, partner en wezenpensioen. U hoeft ons niet zelf te informeren dat u met verlof gaat. Uw werkgever meldt dit aan ons.

Meer informatie vindt u hier:

Als u uw pensioen wilt verbeteren

Als u uw pensioen wilt verbeteren.

Meer informatie? Ga naar laag 2Wilt u bij Pensioenfonds Rail & Openbaar Vervoer opbouwen tot het fiscaal maximum? Of heeft u bij een vorige werkgever minder pensioen opgebouwd?

Dan is het vaak mogelijk om zelf nog extra pensioen in te kopen binnen de pensioenregeling. Neem hiervoor contact met ons op.

Meer informatie vindt u hier:

Mijnpensioenoverzicht.nl

Bekijk eens per jaar hoeveel pensioen u in totaal heeft opgebouwd op mijnpensioenoverzicht.nl.

Meer informatie? Ga naar laag 2Bekijk eens per jaar hoeveel pensioen u heeft opgebouwd op mijnpensioenoverzicht.nl

Meer informatie vindt u hier:

Als u gebruik wilt maken van een keuzemogelijkheid

Als u gebruik wilt maken van een keuzemogelijkheid. Zie onder ‘Welke keuzes heeft u zelf?’.

Meer informatie? Ga naar laag 2De keuzemogelijkheden vindt u onder ‘Welke keuzes heeft u zelf?’ Of kijk in Mijn Rail & OV via railov.nl. Let op: een gemaakte keuze kan niet meer worden teruggedraaid. Laat u dus goed informeren voor u kiest.

Meer informatie vindt u hier:

Als u vragen heeft

Neem contact met ons op als u vragen heeft of gebruik maakt van de actie- of keuzemomenten.

Meer informatie? Ga naar laag 2Voor alle vragen over uw pensioenregeling kunt u bellen met Pensioenfonds Rail & Openbaar Vervoer, te bereiken op 030 232 9325, of in Mijn Rail & OV via railov.nl.

Meer informatie vindt u hier: