Het omzetten van het huidige pensioenvermogen naar de nieuwe pensioenregeling

Op het moment dat het huidige pensioen wordt omgezet naar de nieuwe pensioenregeling wordt voor deelnemers duidelijk wat de overgang naar de nieuwe pensioenregeling voor hen betekent. De stand van de actuele dekkingsgraad op het moment van overgang is van groot belang. Hoe gaat het omzetten in zijn werk en wat komt er allemaal bij kijken? We zetten het op een rij.

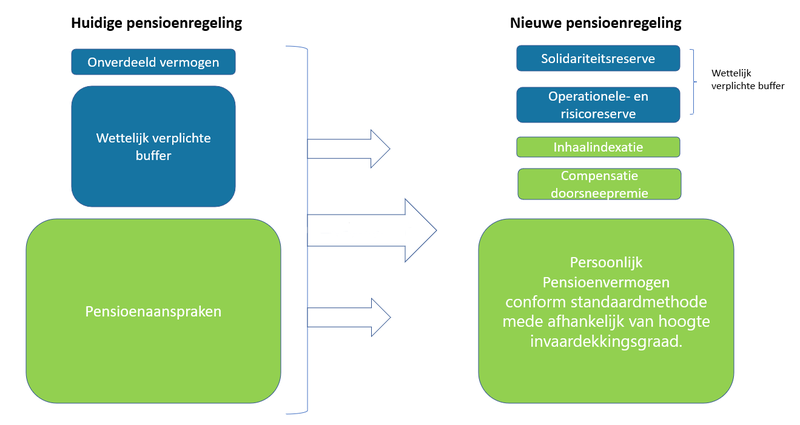

Het huidige pensioenvermogen bestaat uit twee delen

In de huidige pensioenregeling bestaat het pensioenvermogen uit twee delen:

- Pensioenaanspraken die zijn toegezegd aan deelnemers en gepensioneerden.

- Een verplichte buffer die het pensioenfonds onder andere kan gebruiken om indexatie toe te kennen, stijgende levensverwachting te vergoeden en financiële tegenvallers op te vangen.

Omzetten pensioenvermogen naar de nieuwe pensioenregeling

Bij de start van de nieuwe pensioenregeling gaan we het bestaande pensioenvermogen omzetten naar de verschillende onderdelen. De mate waarin we het huidige pensioenvermogen kunnen aanwenden voor de verschillende onderdelen in de nieuwe pensioenregeling is met name afhankelijk van de hoogte van de actuele dekkingsgraad van het moment van overgang en de economische omstandigheden.

Persoonlijk pensioenvermogen. Iedere deelnemer krijgt zijn huidige pensioen mee, vermeerderd met een deel van de aanwezige resterende buffers. Bij de verdeling van de buffers wordt rekening gehouden met de volgende onderdelen:

- Operationele reserves. Dit zijn wettelijk verplichte reserves die het pensioenfonds moet aanhouden om operationele kosten en risico’s te kunnen dekken.

- Solidariteitsreserve. Dit is een wettelijk verplichte reserve die het pensioenfonds moet aanhouden. Deze reserve zetten we in om bij financiële tegenvallers de nominale uitkeringen zoveel mogelijk te beschermen. Lees hier meer.

- Standaardmethode. Verdeling van de resterende buffers geschiedt volgens de standaardmethode. Dit houdt in dat de resterende buffers worden verdeeld over alle deelnemers en gepensioneerden van het fonds, zo veel mogelijk naar verhouding van hun huidige aanspraken én na aftrek van de hierboven genoemde reserves. Bij voldoende omvang van de buffers wordt er rekening gehouden met:

- Compensatie doorsneepremie. In de huidige regeling betalen jongere deelnemers mee aan de pensioenopbouw van oudere deelnemers, vanuit het idee dat als zij ouder zijn, er voor hen ook wordt meebetaald. Dit systeem werkt goed zolang werknemers vrijwel hun hele leven bij dezelfde werkgever werken. Dit is tegenwoordig vaak niet meer zo. Daarom wordt de doorsneepremie afgeschaft. De compensatie doorsneepremie is bedoeld om te tegemoet te komen aan een groep deelnemers die nadeel ondervindt van de overgang naar de nieuwe pensioenregeling als gevolg van de afschaffing van de doorsneepremie. Het is nog niet zeker of dit nadeel ontstaat. Dit is mede afhankelijk van de hoogte van de dekkingsgraad bij het invaren.

- Inhaalindexatie. De afgelopen jaren hebben deelnemers en gepensioneerden geen volledige indexatie ontvangen. Als dit helpt bij een evenwichtige verdeling van het vermogen, houden we hier bij voldoende dekkingsgraad gedeeltelijk rekening mee.

De mate waarin we het huidige pensioenvermogen kunnen aanwenden voor de verschillende onderdelen in de nieuwe pensioenregeling is met name afhankelijk van de hoogte van de actuele dekkingsgraad van het moment van overgang en de economische omstandigheden.

Wat hebben de sociale partners en pensioenfonds Rail & OV afgesproken over het omzetten van het pensioenvermogen?

We hebben afgesproken dat het omzetten van het pensioenvermogen op een evenwichtige wijze moet plaatsvinden voor alle leeftijdsgroepen. Daar toetst ons verantwoordingsorgaan op en ook De Nederlandsche Bank. De stand van de actuele dekkingsgraad op het moment van de overgang en de economische omstandigheden zijn van groot belang. Pas op dat moment wordt duidelijk hoe groot het pensioenvermogen is dat kan worden overgezet.

Drie basisscenario’s: huidige, zeer lage, zeer hoge dekkingsgraad

Omdat de hoogte van actuele dekkingsgraad nu nog niet bekend is, hebben de sociale partners en pensioenfonds Rail & OV gezamenlijk gekeken naar scenario’s en uitgangspunten vastgesteld. De drie basisscenario’s zijn weergegeven in de tabel hieronder.

| Huidige dekkingsgraad (eind okt 2023: 132,9%) | Bij de huidige dekkingsgraad kunnen we voldoen aan de gewenste doelstellingen om minimaal de huidige pensioenaanspraken en uitkeringen over te zetten. Daarnaast volgt een verdeling van de buffer conform de standaardmethode. Wij houden ook rekening met compensatie doorsneepremie en inhaalindexatie. |

|---|---|

| Zeer lage dekkingsgraad (onder circa 105%) | Mocht de dekkingsgraad in aanloop naar het moment van overgang sterk dalen en onder de grens van circa 105% dreigen te komen, dan stellen we de overgang naar de nieuwe pensioenregeling in principe uit naar een later moment. Zo voorkomen we dat bij de start van de nieuwe pensioenregeling de persoonlijke pensioenvermogens niet volledig gevuld kunnen worden. Ligt de dekkingsgraad tussen 105% en 110%, dan bespreken we dit en maken een nieuwe afweging. 1 januari 2028 is wettelijk het laatste moment voor overgang naar de nieuwe pensioenregeling. |

| Zeer hoge dekkingsgraad (ruim boven 140%) | Bij een zeer hoge dekkingsgraad kunnen we alle onderdelen optimaal vullen. |